- 051 233741

- studio@studioassociatosimoni.it

- Via D’Azeglio 27 - 40123 Bologna

26/11/2015

di Lidia Gandolfi

Scarica il file PDF della circolare

Con la presente Circolare lo Studio approfondisce il tema delle spese legali della parte vittoriosa in giudizio, poste a carico della parte soccombente dalla sentenza del Giudice del processo. In particolare, si pone il problema di individuare il corretto trattamento dell’Iva e della ritenuta d’acconto sull’onorario corrisposto al legale della parte vittoriosa, anche con riguardo agli aspetti documentali.

Imposta sul valore aggiunto

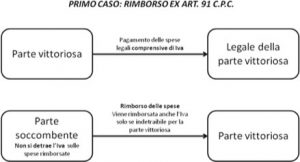

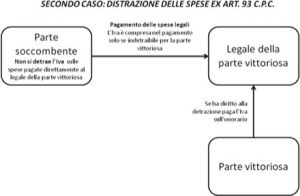

Innanzitutto, è necessario premettere che l’imputazione al soccombente delle spese legali della parte vittoriosa può avvenire con due modalità, previste nello specifico da due articoli del Codice di Procedura Civile:

Nel primo caso, in cui il soccombente viene condannato a rimborsare la parte vittoriosa delle spese legali sostenute, l’Iva deve essere rimborsata solo nel caso in cui essa rappresenti un costo per la parte vittoriosa. Ciò accade, ad esempio, quando quest’ultima non sia un soggetto passivo dell’imposta (ad es. un privato), oppure quando, anche rivestendo la qualità di soggetto passivo, non possa portare l’Iva assolta in detrazione e, quindi, questa rappresenti un costo del giudizio. Per quanto riguarda la parte soccombente, essa non potrà portare in detrazione l’Iva rimborsata. D’altro canto, laddove la parte vittoriosa possa portare in detrazione l’imposta assolta a titolo di rivalsa, la parte soccombente sarà tenuta a rimborsarle solamente le spese relative all’onorario.

Dal punto di vista documentale, il legale emetterà fattura nei confronti del suo cliente, mentre la parte vittoriosa non dovrà emettere fattura per il rimborso delle spese. La parte soccombente, infine, registrerà in contabilità le spese rimborsate, documentando la registrazione con una ricevuta/quietanza rilasciata dalla parte vittoriosa o anche dal dispositivo della sentenza.

Allo stesso modo, per quanto riguarda il caso contemplato dall’articolo 93 c.p.c. dove il legale della parte vittoriosa riceve il pagamento del suo onorario direttamente dalla parte soccombente, il fattore discriminante è rappresentato dalla possibilità di detrazione dell’Iva della parte vittoriosa. Con la sentenza n. 3544 del 12 giugno 1982, la Cassazione ha stabilito che la parte soccombente in giudizio debba corrispondere al legale, oltre all’onorario, anche la relativa Iva ogni qualvolta la parte vittoriosa non sia autorizzata a portare in detrazione tale imposta ed essa, di conseguenza, rappresenti una componente di costo del processo. Anche in questo caso la parte soccombente non potrà portare in detrazione l’Iva pagata al legale della parte vittoriosa.

Nel caso, invece, in cui la parte vittoriosa possa detrarre l’Iva, il legale avrà diritto di richiedere il pagamento dell’onorario alla parte soccombente, mentre riceverà la relativa Iva dal suo cliente.

Infine, dal punto di vista documentale, il legale della parte vittoriosa dovrà emettere una fattura intestata al suo cliente, con la specifica annotazione che la soluzione di pagamento è avvenuta da parte del soccombente (con inclusione o meno dell’Iva a seconda del caso).

Ritenuta d’acconto

Per quanto riguarda la problematica della ritenuta d’acconto, nel caso di distrazione delle spese ex art. 93 c.p.c., a prescindere dal contenuto del provvedimento di distrazione, la parte soccombente che effettua il pagamento degli onorari del legale della parte vittoriosa riveste la qualità di sostituto d’imposta e pertanto deve operare la ritenuta d’acconto. In tal senso si è pronunciato il Ministero delle Finanze con la Circolare n. 203/E del 6 dicembre 1994.

051 233741

studio@studioassociatosimoni.it

Via D’Azeglio 27 - 40123 Bologna